| 森友的承諾:通過森友公司領取的證書、文件,我們確保其真實可靠性。如有虛假,我們承擔法律責任,並以雙倍款項作出賠償。 |

|

課稅年度

|

稅率

|

|

2008/09及其後

|

15%

|

|

2004/05 至 2007/08 #

|

16%

|

|

2003/04

|

15.5%

|

|

2002/03

|

15%

|

# 2007/08年度物業稅稅款的75%可獲寬減,每宗個案以$25,000為上限。

你能否申請全部或部分入息豁免徵繳薪俸稅,須視乎你受僱工作的來源地。本文介紹香港稅制的地域來源徵稅概念,以及這概念在什麼情況下適用於不同的納稅人。

地域來源徵稅概念

香港的稅制是按地域來源徵稅,凡於香港產生或得自香港因任何職位、受僱工作或退休金而獲得的入息,不論是否已在其他稅收管轄區繳稅,均須課繳薪俸稅。下文介紹地域來源徵稅概念如何影響大部分納稅人。

受僱工作的來源地

香港是按地域來源徵稅,凡因任何職位或受僱工作或退休金而獲得的入息,如果是於香港產生或得自香港,不論有關入息是否已在其他稅收管轄區繳稅,均須課繳薪俸稅。

在決定受僱工作的來源地時,以下3項都是考慮的因素:

· 僱傭合約洽談、訂立和執行的地方;

· 僱主的居住地;以及

· 支付僱員薪酬的地方。

董事

如你的職位是履行根據《公司條例》所載的職務和責任,即屬香港公司的董事。假若符合外地相應法例所定類似性質,則屬海外公司的董事。在稅務上公司董事是一個職位。一般而言,如你擔任香港公司的董事,不論你於有關課稅年度內在港逗留多少天,你從該職位所得的入息須全數繳納香港薪俸稅,而不可就該酬金申請任何稅務豁免或寬免。

僱員

如你是僱員而受僱工作來源地是香港,即使你有部分職務在香港以外地方執行,你所得的全部入息,均須繳納薪俸稅。不過,你可在某些情況下按年申請將入息豁免徵稅或申請稅務寬免。

在內地和香港跨境工作的香港居民

如你在課稅年度內部分時間於中港兩地跨境工作,你所得的全部入息,均須在香港繳納薪俸稅。此外,你在內地就所得的入息可能亦須繳付個人所得稅,但在若干情況下則可獲豁免徵稅。

申請豁免入息徵稅或稅收抵免

就你內地任何職位或受僱工作而獲得的入息,如你想申請豁免徵稅或稅收抵免,必須首先於報稅表的第4部分申報所有於香港及內地所得的入息,及於報稅表附錄的第4或第5部分(如適用者)申請豁免徵稅或稅收抵免,並向稅務局提供有關證明文件。

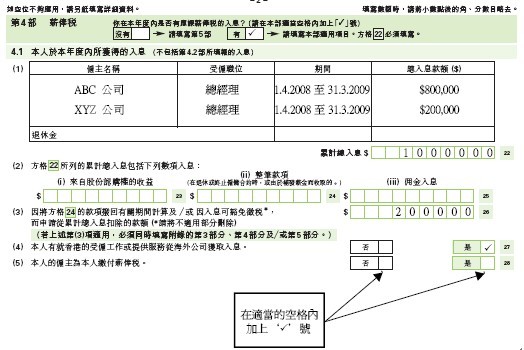

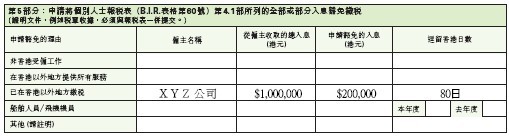

示例-在中港兩地從事受僱活動

僱員A是香港ABC公司及其內地附屬公司XYZ公司的總經理。在2008/09課稅年度,他就其於香港的職務收取港幣800,000元,並就其於內地的職務收取港幣200,000元。僱員A從內地所賺取的港幣200,000元薪酬已在內地繳納個人所得稅,他想以此為理由根據《稅務條例》第 8(1A)(c)條申請入息豁免徵稅。在此情況下,他應根據以下方式,於個別人士報稅表(B.I.R. 表格第60號)的第4部分填寫全部入息,及於報稅表附錄內的第6部分申請豁免部分入息徵稅:

B.I.R.表格第60號之附錄

在线咨询

在线咨询